COLUMN

コラム

【経営者必見!】株式報酬の導入方法とは?多くの企業で導入が進む真相や導入時に検討すべきポイントを徹底解説!

執筆者:茅原淳一(Junichi Kayahara)

これで失敗しない!

株式報酬制度の導入ガイド

社会的なコーポレートガバナンス強化の気運の高まりから、多くの上場企業で導入が進む株式報酬制度。

ガバナンス機能の向上に加えて、経営陣のモチベーション向上にも繋げることができるので、株式報酬制度の導入を検討している方は多いのではないでしょうか。

しかし、どのように株式報酬制度の導入を進めるのかご存知の方も多くないかと思いますので、今回の記事では

・株式報酬制度の導入方法

・株式報酬制度導入時の検討事項

・役員報酬制度の導入事例

について解説いたしました!株式報酬制度の導入を検討しているが、具体的な検討フローを理解していない方でも、記事を読み終わった後には株式報酬制度の導入に関してご理解頂けます!

尚、以下の記事では、子会社向けインセンティブ制度導入を検討されている方に向けて「M&A先で有効な業績連動型報酬」を解説しております。宜しければ下記も併せてご覧ください。

⇒【上場企業必見】M&A先で有効な業績連動型報酬とは?子会社向け株式インセンティブプラン4類型を分かりやすく解説!

「株式報酬制度ってどれが良いの?」の課題を解決!

⇒これで失敗しない!株式報酬制度の導入ガイド ダウンロードはこちら

目次

株式報酬制度とは?

企業の管理体制を健全に整えることを目的に、近年上場企業を中心に導入が進んでいる株式報酬制度ですが、ストックオプションやその他の報酬との違いを理解していますでしょうか?

株式報酬とは、インセンティブ報酬の1種で、短期もしくは中長期の業績や株価に連動して支給される報酬を指します。

業績や株価に連動して支給される株式報酬ですが、導入により一体どのようなメリットが得られるのでしょうか?具体的には、下記のようなメリットが挙げられます。

・経営陣のモチベーション向上

・優秀な人材の他社への流出防止

・キャッシュアウトの防止

株式報酬の基礎に関して理解してから導入について検討を進めたい方は、下記の記事をご参照ください。

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

株式報酬の導入が進む背景とは?

日本経済新聞『株式報酬導入、上場企業の42%に「譲渡制限型」急増』によると、2019年時点で株式報酬制度を導入する企業は1,500社と前年比で約2割増えており、上場企業の約42%が導入するほどインセンティブ制度として普遍化してきています。

これほどまで株式報酬へ注目が集まっている背景には、以下2点が挙げられます。

・ESG推進と相まって、企業のガバナンスを強化する動きが活発化している

・経済産業省主導で「攻めの経営」が推進されている

以下で、詳しく解説していきます。

背景①:ガバナンスを強化する動き

ガバナンスとは、コーポレート・ガバナンスとも呼ばれ、透明かつ公正な経営を行うための仕組みを作ることを指します。

コーポレートガバナンスについて詳しくは以下の記事を参照ください。

⇒ 【2021年改訂】コーポレートガバナンス・コードの実務対応と開示事例

ガバナンス体制を強化することにより、経営者の独善的な行動や情報漏洩などのリスクを回避できるため、ガバナンス強化に努めることは利害関係者との信頼関係を築く上で非常に重要な要素です。

企業のガバナンスは、東京証券取引所が発表しているコーポレートガバナンス・コードにて下記のような指針が定められています。

【ガバナンス・コードの基本原則】

1.株主の権利・平等性の確保

2.株主以外のステークホルダーとの適切な協働

3.適切な情報開示と透明性の確保

4.取締役会等の責務

5.株主との対話

企業に株式報酬制度が導入されると、役員も株主と同じ目線で自社の業績に向き合うことになるため、株主との平等性や企業経営の透明性が高まることに繋がります。

背景②:攻めの経営の推進

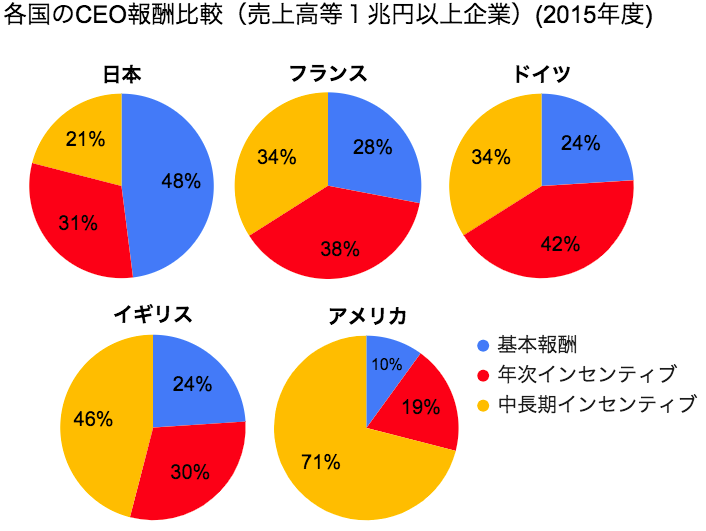

攻めの経営に関しては、ガバナンス・コードにて記載がありますが、グローバル企業と日本企業を比較した際に、日本企業の収益性は低く、その原因がコーポレート・ガバナンス機能の弱さにあるとし、経済産業省が主導して取り組んでいます。

近年、日本の国内市場は縮小傾向にあり、企業のグローバル展開は重要性を増しています。今後グローバル競争が過激化していく中、企業はリスクに対処することが求められている一方、市場拡大に向けて果敢に挑む競争力も必要になります。

2015年度 各国CEOの報酬比較(売上高1兆円以上企業)

日本企業の役員報酬は、海外に比べると基本報酬(固定額)の割合が多く、業績が反映されるインセンティブ報酬の割合が低い傾向にあります。

基本報酬の割合が高い場合、企業は必要な投資を行わず、現状維持を目指した守りの経営を行ってしまいがちです。

そこで株式報酬を導入し、業績や株価の上昇に伴ってインセンティブが付与される仕組みを作ることで、将来の業績拡大を目指して投資が加速する「攻めの経営」に変革させることができるのです。

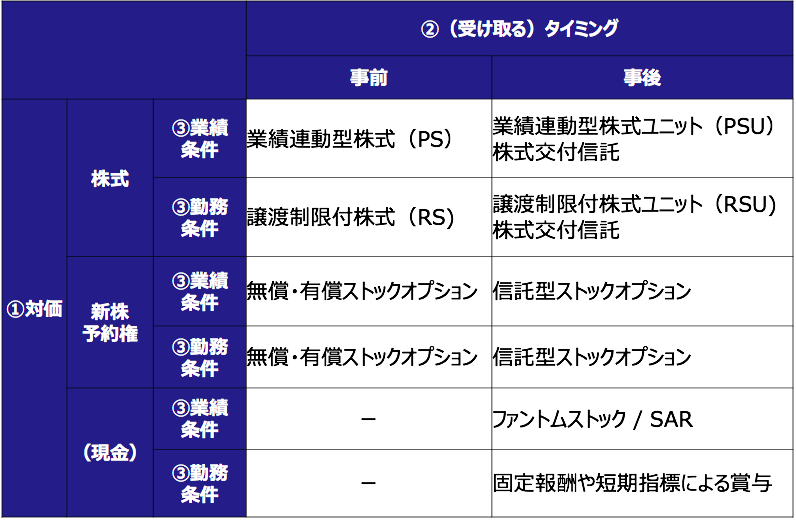

株式報酬制度の種類

株式報酬制度の導入にあたって、自社の状況やニーズに即した株式報酬制度を選択することが必要で、それにあたり各制度の特徴を理解しておくことが重要です。

株式報酬制度の分類表

そんな数ある株式報酬制度を理解するには、「①対価・②タイミング・③条件」の3点に注目すれば問題ありません。

以降では、それぞれの制度の特徴を簡単に解説していきます。

前提:ストック・オプション(SO)

そもそもストックオプションとは、事前に決められた価格で株式を取得できる権利を指します。

インセンティブ制度としてのストックオプションとは、まず役員・従業員に対して、行使価額(事前に決められた価格)で株式を取得できる権利を付与し、役員や従業員は権利を行使することで会社の株式を行使価額で取得できます。

自社株式取得後、将来株価が上昇した時点で株式を売却すると、行使価額と株価の差がキャピタルゲインとして得られるという仕組みです。

ストックオプションについて詳しく学びたい方は、下記の記事を参考にしてください。

⇒【経営者必読】ストックオプション制度とは?仕組み・種類・メリット/デメリットを完全体系化!新株予約権との違いも解説!

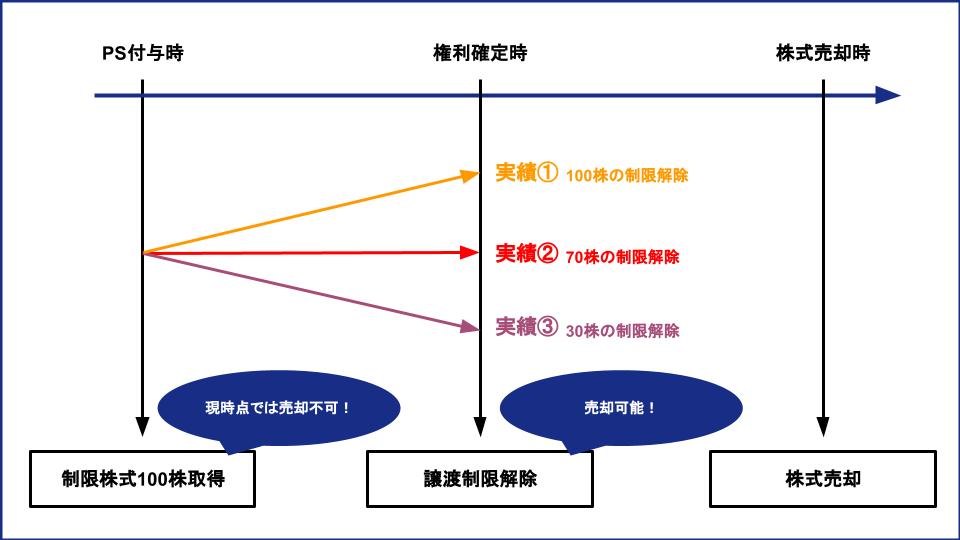

1.パフォーマンス・シェア(PS)

パフォーマンス・シェア(PS)の仕組み

パフォーマンス・シェア(PS)は、業績連動型株式とも呼ばれ、事前に譲渡制限が付いている株式を付与した上で一定期間経過後の業績目標を設定します。

役員・従業員は、立てた業績目標の達成度合いに応じて譲渡制限が解除され、解除された株式に関しては自由に売却可能になるという仕組みです。

パフォーマンス・シェアに関しては、下記の記事で詳しく解説しておりますので、気になる方は下記をご覧ください。

⇒【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

2.パフォーマンス・シェア・ユニット(PSU)

業績連動型株式ユニット(PSU)の仕組み

パフォーマンス・シェア・ユニット(PSU)は、付与対象者に対して業績達成度合いに応じたユニット(ポイント)を付与し、一定期間経過後に保有しているポイントの数に応じて株式が付与される仕組みです。

付与対象者に対して、株式でなくポイントを付与しているため、各役員・従業員が所持するポイント数に応じて80%を株式で、残りの20%を現金で支給する、といった柔軟な制度設計にすることが可能です。

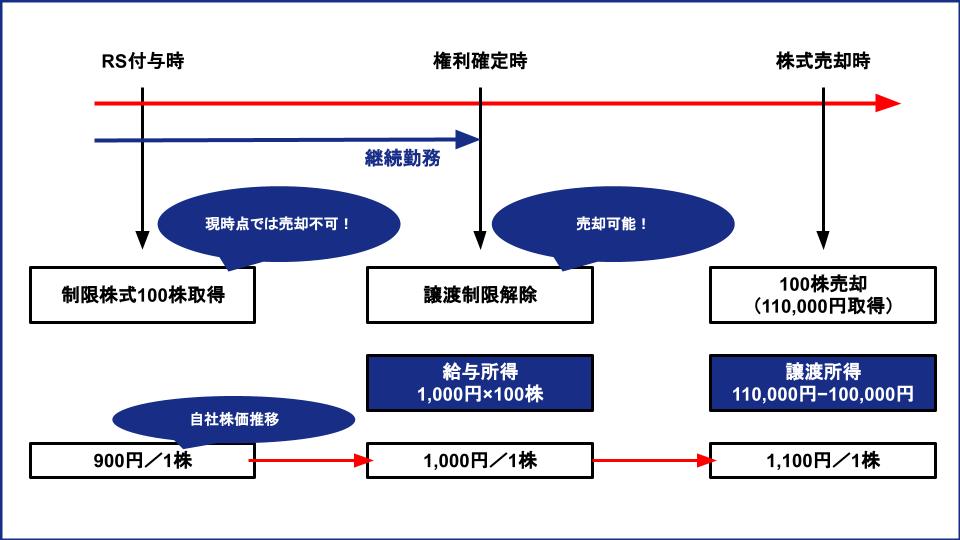

3.譲渡制限付株式報酬(RS)

譲渡制限付株式(RS)の仕組み

譲渡制限付株式報酬(リストリクテッド・ストック、RS)は事前に付与対象者に株式が付与されているのですが、条件達成までは譲渡ができない株式を指します。

譲渡制限を解除するためには、勤務条件以上の継続勤務が必要となり、満たさなかった場合は事前に付与したRSは没収することが可能です。

譲渡制限付株式報酬(RS)については下記の記事もご参照ください。

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

4.譲渡制限付株式ユニット(RSU)

譲渡制限付株式ユニット(RSU)の仕組み

譲渡制限付株式ユニット(RSU)とは、リストリクテッド・ストックとは株式の付与タイミングが異なっており、定められた条件を達成した後に事後的に株式を付与する仕組みです。

パフォーマンス・シェア・ユニット同様、規定に従ってポイントを付与し、権利確定後に保有しているポイントの数に応じて株式及び現金の付与を決定します。その後、ポイント数に合わせて決定した量の株式を入庫する流れとなります。

譲渡制限付株式ユニット(RSU)については下記の記事もご参照ください。

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

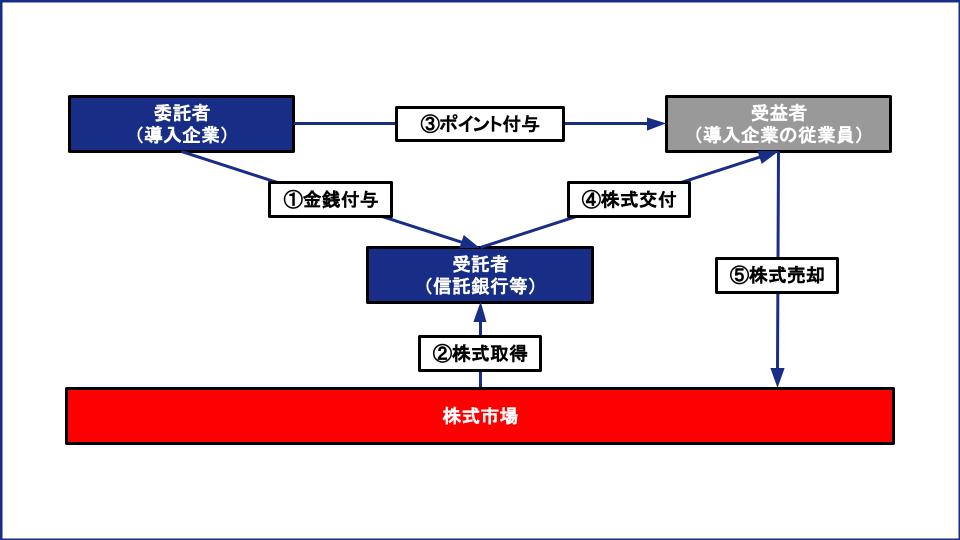

5.株式交付信託

株式交付信託(株式報酬信託)とは、役員や従業員に対して付与する報酬・インセンティブ制度のことを指します。

パフォーマンス・シェアと同様に業績連動型の株式報酬制度の一種で、信託を通じて自社株式を給付する制度です。

株式交付信託(株式報酬信託)の仕組み

具体的には、役員や従業員は会社の業績(売上・利益)や株価の上昇への貢献度合いに応じて、業績ポイントを受けることができます。

その後、所定の時期までに自社株の交付を受ける意思表示を行うことで、業績ポイントに応じた信託受益権を取得し、信託銀行などから株式を受け取ることができます。

株式交付信託に関して詳しく知りたい方は、下記の記事を参考にして見てください。

⇒【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

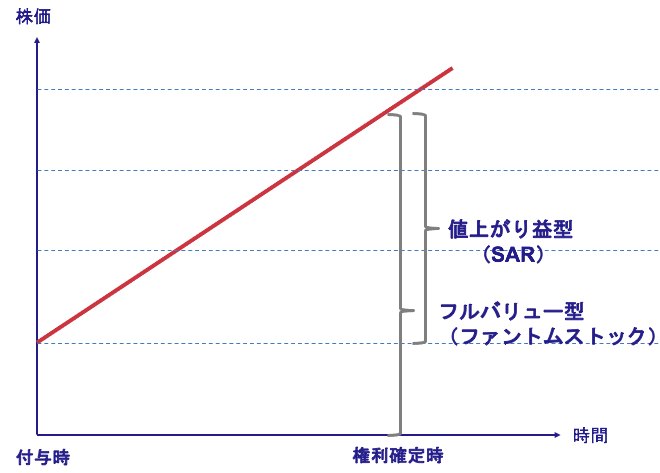

6.ファントムストック

ファントムストックとは、擬似的な株式を発行して対象者に株式を付与し、業績条件を達成した際に、その擬似的な株式を売却したと仮定して付与対象者に金銭を支給する制度です。

ファントムストックの仕組み

ファントムストックは、株価と同額の金銭を得られることからフルバリュー型と言われています(フルバリュー型に対して、株価の値上がり益に対して付与されるタイプを値上がり益型と言います)。

ファントムストックの概要について詳しく理解を深めたい方は、以下の記事で詳しく解説しておりますのでこちらをご覧ください。

⇒【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

7.ストック・アプリシエーション・ライト(SAR)

ストック・アプリシエーション・ライト(SAR)は、権利行使価格などを払込むことなく、株価の値上がり分を現金または株式で受け取ることができる権利を指します。

ちなみにストック・アプリシエーション・ライトは、日産自動車株式会社の元社長・西川廣人氏が不正に利用して退任となったことで一時期話題になりました。(参考:日本経済新聞 2019年9月9日『「SAR報酬」世界でも珍しく 日産、運用見直しへ』)

ストック・アプリシエーション・ライトの概要について詳しく理解を深めたい方は、以下の記事で詳しく解説しておりますのでこちらをご覧ください。

⇒【経営者必読!】ストックアプリシエーションライト(SAR)のメリット・デメリットについて解説!

株式報酬制度の導入手順とは?

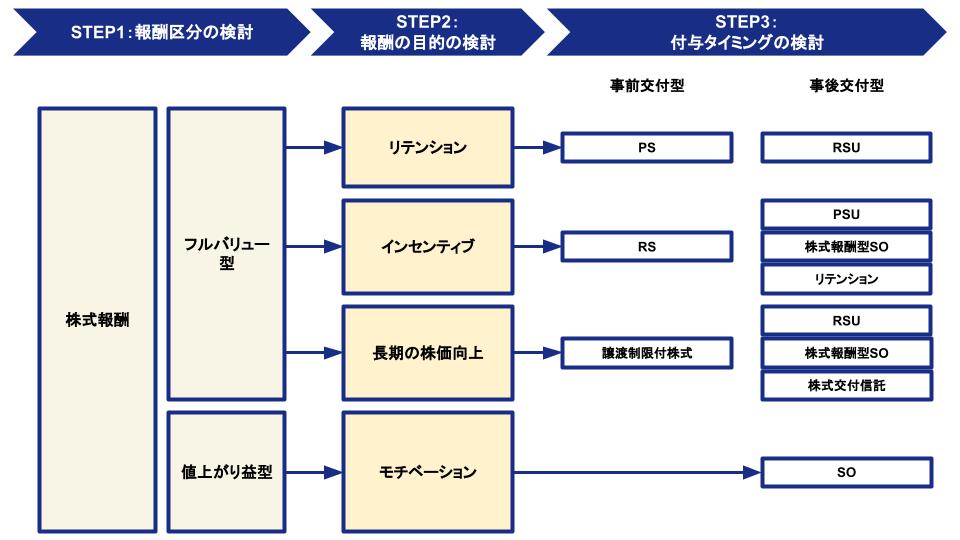

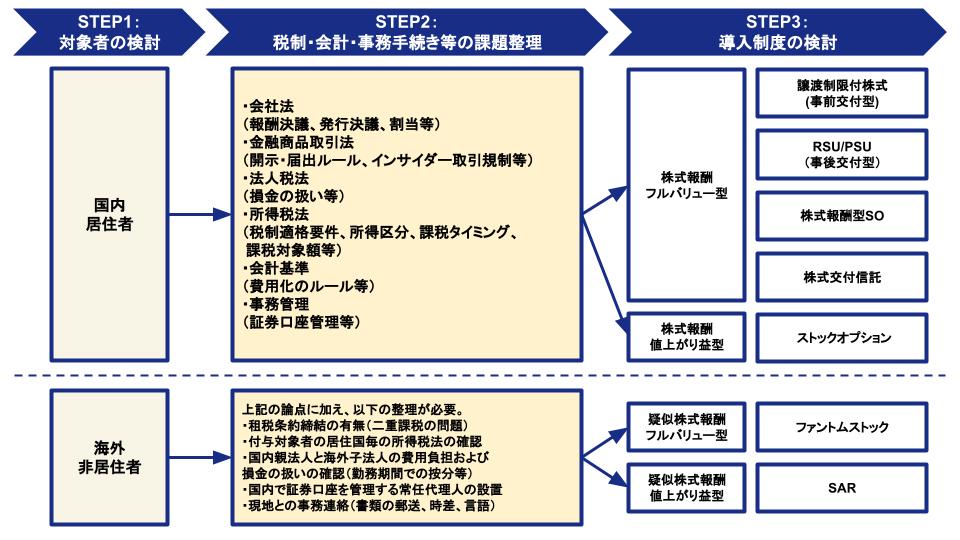

株式報酬制度の導入検討フローは、

・導入目的別手順

・付与対象者手順

によって異なります。下記で詳しく解説していきます。

【導入目的別手順】

【付与対象者手順】

検討項目を報酬区分にするか、対象者にするかによって検討フローが全く変わりますので、会社の状況に照らし合わせて進めやすいフローを選定すると良いでしょう。

株式報酬制度導入時の検討事項

株式報酬制度を導入する際は、以下4点を個別に検討する必要があります。

・企業会計における損益インパクト

・企業及び役員における税務インパクト

・受益者の決定

・資本構成への影響

以下で、詳しく解説していきます。

検討事項①:企業会計における損益インパクト

企業は、インセンティブ報酬である株式報酬を費用の1種として計上する必要がありますので、事前にどの程度の事前計上額が発生するのか把握しておく必要があります。

また、基本は一定期間の間費用処理されますが、株式報酬によっては一時の費用として処理するケースもありますので注意しましょう。

検討事項②:企業及び役員における税務インパクト

企業における注意点として、選択した株式報酬スキームが損金算入されるかどうか、という点が挙げられます。

また、費用計上時期と損金算入時期が異なることも忘れないようにしましょう。税務上、債務確定時に損金処理をするため、費用計上時期よりも後になりますのでご注意ください。

役員における注意点としては、役員が受け取る報酬は総合課税または分離課税が適用されますが、 総合課税の方が税負担が重くなる点です。

企業で計上する費用計上額と役員の課税対象額は必ずしも一致しないので、こちらも併せてご注意ください。

検討事項③:受益者の決定

企業の特性や規模感、目的に応じて、株式報酬の受益者を決定することが重要です。

例えば、ストック・オプションの場合、様々なスキルや利害関係を持つ人々を同じ方向に導く効果的なインセンティブで、企業は短期的な現金支出をすることなく事業を推進できます。

但し、ストック・オプション制度に一部の従業員だけを参加させた場合、社内に文化的な問題を引き起こす可能性が出てきてしまいます。

また、企業規模が大きくなることに伴い、株式報酬制度をアップデートすることが必要です。各ステージに応じたアップデートを行わない場合、株式価値の希薄化などのリスクが起こる可能性があります。

これは、上場の可能性や優秀な経営幹部の雇用の妨げになる可能性も孕みますので、会社の規模感やニーズの変化に合わせて制度を都度見直すことが必要です。

検討事項④:資本構成への影響

株式報酬は、金銭報酬とは異なり、役員に対して報酬として株式または新株予約権を付与されますので、発行済み株式総数や資本構成に影響を及ぼします。

既存株主の持株割合が希薄化することに繋がりますので、過度な発行は避けるようにしましょう。

検討事項⑤:権利確定条件の設定

付与対象者がストックオプションなどの株式報酬の権利を確定させ、報酬を受け取るためには、権利確定条件を満たす必要があります。

権利確定条件には、

・勤務条件:付与対象者は一定期間会社に勤めること

・業績条件:付与対象者は所定の業績を達成すること

が挙げられ、役員・従業員のモチベーションを向上させる上で非常に効果的なパラメーターです。

また権利確定条件は、株式報酬を導入する企業の目的によって変わることからも、検討事項としての重要度は高いと言えそうです。

例えば、

・従業員を長く在籍させたい場合:譲渡制限付株式報酬(RS)の導入によりリテンションを長期化する

・従業員の成果を正当に評価したい場合:パフォーマンスシェアの導入により業績への貢献度を可視化し、貢献度に見合った報酬を支給する

といった具合に、導入目的により権利確定条件も変化します。

株式報酬制度の導入事例

最後に、実際に株式報酬制度を導入した有名企業の事例をご紹介します。

事例①:資生堂

株式報酬制度の種類

業績連動型株式ユニット

対象者

取締役・執行役員・海外リージョンCEO

内容

資生堂は、

・長期的な企業価値の創造に向けた動機づけ

・株主との価値共有

を目的として、一人あたり20,500株の交付上限株数を設定して、株式と金銭の付与を行いました。

事例②:SUBARU

![]()

株式報酬制度の種類

リストリクテッド・ストック

対象者

取締役6名、執行役員18名

内容

SUBARUは、

・経営陣の企業価値向上に対する中長期的なインセンティブの付与

・株主との価値共有

を目的として、取締役6名に対して2万2,000株、執行役員18名に対して3万8,000株を割り当てました。

譲渡制限の解除条件には、

・譲渡制限期間の満了時において対象取締役等が有する本割当株式の全部につき解除

・ただし、対象取締役等の地位が喪失された際は、会社が無償取得可能

の2つを定めていました。

事例③:伊藤忠商事

株式報酬制度の種類

株式交付信託

対象者

取締役及び執行役員(社外取締役および国内非居住者を除く)

内容

伊藤忠商事は、

・中長期的な業績の向上

・企業価値の増大への貢献意識を高めること

を目的として、会社業績との連動性が高く透明性・客観性の高い役員報酬制度として導入を決定しました。

本制度の骨子は以下2点となります。

1.株主に帰属する当期純利益が3,000億円を超える部分についてのみ、従来の「業績連動型の賞与」の算定式によって算定される金額の半額を、金銭による賞与から株式報酬に置き換えて支給すること。

2.今後の更なる業績拡大に向けた適切なインセンティブを設定する必要があることから、毎事業年度における業績に応じて、取締役や執行役員に対して株式報酬を支給するための上限枠を設定すること。

まとめ

株式報酬制度を利用することで、「ガバナンス力の向上」・「中長期的な企業価値向上へのインセンティブ」・「優秀な人材の引き留め」・「現金拠出が不要」という金銭報酬にないメリットが多くあります。

また、株式報酬制度にはいくつかの種類があり、自社の状況や目的に応じて適切なタイプの報酬制度を導入しましょう。加えて、それぞれの報酬制度のタイプを見分けるには、「タイミング」「対価」「条件」の3点に注目することで理解することができます。

今回は、株式報酬の基礎や導入検討フロー、導入時の注意点、導入事例など幅広く解説いたしました。

SOICOでは、ストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。役員報酬や株式報酬制度についてもっと詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりサービス概要資料をダウンロードください。

また今回の記事では、株式報酬の導入について中心に解説しましたので、株式報酬の種類や仕組み、その他ストックオプションに関して知りたいという方は下記の記事をご参照ください。

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<セミナーのご案内>

SOICOでは、ストックオプション勉強会を毎月定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください。

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。2016年上場会社として初の信託を活用したストックオプションプランを実施。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。